Negli ultimi anni, la consapevolezza riguardo agli aspetti ESG da parte del mercato e dell’opinione pubblica è aumentata. In questo contesto, tali aspetti ESG hanno assunto un ruolo centrale come chiave di lettura per valutare la performance e la responsabilità sociale delle imprese. Ma cosa si intende esattamente per ESG?

Per comprendere esattamente cosa si intenda per ESG è opportuno partire dalla definizione storica di sviluppo sostenibile, formulata già nel lontano 1987 all’interno del Rapporto di Brundtland ovvero: “lo sviluppo che è in grado di soddisfare i bisogni della generazione presente, senza compromettere la possibilità che le generazioni future riescano a soddisfare i propri”.

Dalla definizione emerge l’importanza di un uso consapevole delle risorse, strettamente interconnesso con questioni di equità sociale ed economica. Dunque, quando si sente parlare di sostenibilità non bisogna pensare solo ai temi ambientali, ma anche alle necessità delle persone e alle azioni legate alle imprese.

I criteri ESG

L’acronimo ESG indica gli aspetti ambientali, sociali e di governance. Questi tre pilastri rappresentano le dimensioni non finanziarie che le imprese devono prendere in considerazione nel loro operato.

Entrando nel merito delle tre dimensioni, l’aspetto ambientale riguarda gli impatti dell’impresa nei confronti dell’ambiente. Ad esempio, l’utilizzo delle risorse naturali, la gestione dei rifiuti e l’emissione di gas climalteranti.

L’aspetto sociale riguarda invece il comportamento dell’azienda nei confronti delle persone e delle comunità. Si prendono in considerazione tematiche quali il rispetto dei diritti umani, l’equità condizioni di lavoro, la salvaguardia di diversità e inclusione, di salute e sicurezza sul lavoro e del benessere delle comunità locali.

La dimensione di governance infine considera la struttura e la gestione dell’impresa volta a promuovere politiche di trasparenza e responsabilità, nonché gli elementi di diversità nel gruppo dirigente e sistemi di retribuzione.

Nonostante la dimensione finanziaria rimanga fondamentale, ritenuta dall’economista premio Nobel Milton Friedman[1] la principale forma di responsabilità sociale, la comprensione dei criteri ESG nella propria organizzazione è oramai necessaria per generare valore a lungo termine.

Il contesto europeo

L’Unione Europea ha riposto molta attenzione sul tema sostenibilità, sviluppando una fitta rete normativa negli ultimi quattro anni. Come noto, i vincoli legislativi sono dei driver molti efficaci per indirizzare le scelte di cittadini e imprese.

La strategia del cosiddetto “Green Deal europeo” è infatti quella di trasformare l’Unione Europea in una società priva di emissioni di gas climalteranti e con una nuova economia di mercato competitiva e attenta alle persone, senza lasciare indietro nessuno nel percorso. L’ambizioso obiettivo ambientale della Commissione potrà considerarsi raggiunto se la crescita economica saprà essere totalmente disaccoppiata dal consumo di combustibili fossili. Con il disaccoppiamento assoluto si intende una crescita economica abbinata a una diminuzione del consumo di combustibili fossili.

Corporate Sustainability Reporting Directive

La visione europea di creare un sistema economico-finanziario sostenibile trova applicazione nella direttiva 2022/2464 “Corporate Sustainability Reporting Directive”, entrata in vigore il 5 gennaio 2023. La CRSD prescrive l’obbligo per le grandi aziende di comunicare le informazioni non finanziarie, aiutando gli stakeholders nella comprensione e valutazione degli aspetti ESG che esse prendono in carico. Le informazioni di sostenibilità dovranno essere rendicontate al pari di quelle contenute in un bilancio civilistico, essendo oramai pertinenti anche sul piano finanziario.

I soggetti obbligati

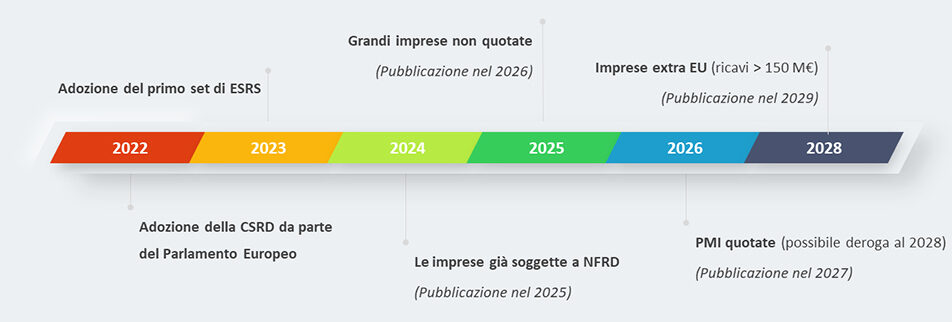

Lo spettro di applicazione della CSRD è più ampio rispetto a quello della precedente norma di rendicontazione, la direttiva 2014/95/UE “Non Financial Reporting Directive”, coinvolgendo nei prossimi 5 anni circa 50 mila delle imprese europee.

La Commissione europea ha predisposto una roadmap temporale per permettere ai soggetti obbligati di conformarsi alla direttiva:

- • Nel 2025, in riferimento all’anno fiscale 2024, le grandi imprese (già soggette alla NFRD) che superano il numero medio di 500 dipendenti e almeno uno dei seguenti limiti:

- Ricavi netti superiori a € 40 milioni;

- Stato patrimoniale attivo superiore a € 20 milioni.

- • Nel 2026, in riferimento all’anno fiscale 2025, le grandi imprese non quotate che superano almeno due dei seguenti limiti:

- Numero medio di 250 dipendenti;

- Ricavi netti superiori a € 40 milioni;

- Stato patrimoniale attivo superiore a € 20 milioni.

- • Nel 2027, in riferimento all’anno fiscale 2026, le PMI quotate (ad eccezione delle microimprese), le piccole istituzioni di credito non complesse e le imprese assicurative dipendenti da un gruppo che superano almeno due dei seguenti limiti:

- Numero medio tra 10 e 250 dipendenti;

- Ricavi netti compresi tra € 700 mila e € 40 milioni;

- Stato patrimoniale attivo compreso tra € 350 mila e € 20 milioni.

- Inoltre, per le PMI quotate è prevista l’opzione di non applicare la normativa per due anni, fino al 2028.

- • Nel 2029, in riferimento all’anno fiscale 2028, le imprese capogruppo extra UE con fatturato superiore ai € 150 milioni all’interno dell’Unione per due esercizi consecutivi e con almeno uno dei due criteri:

- Un’impresa figlia avente i requisiti dimensionali della CSRD;

- Una succursale con ricavi netti superiori a € 40 milioni nell’esercizio precedente.

Timeline CSRD

La rendicontazione di sostenibilità

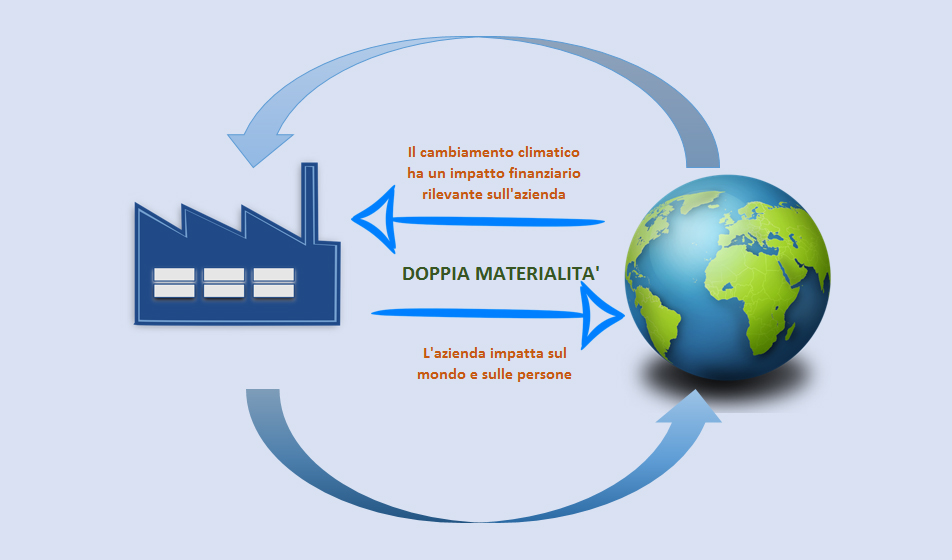

Per i soggetti che ricadono sotto il campo di applicazione della CSRD, la norma richiede di riportare sia le informazioni inerenti agli impatti dell’impresa sulle questioni ambientali, sociali e di governance, sia come i fattori di sostenibilità influenzano le attività e i risultati dell’impresa (doppia materialità).

Nello specifico, le principali informazioni da includere nella rendicontazione riguardano:

- una breve descrizione del modello e della strategia aziendale dell’impresa indicante la capacità di reagire ai rischi e cogliere le opportunità connesse alle questioni di sostenibilità;

- i piani dell’impresa atti a garantire il perseguimento degli obiettivi stabiliti dall’Accordo di Parigi sulla limitazione del riscaldamento globale a 1.5 °C e il raggiungimento della neutralità climatica nel 2050;

- una descrizione delle politiche dell’impresa e degli obiettivi temporalmente stabiliti connessi alle questioni di sostenibilità e il loro stato di avanzamento;

- una descrizione del ruolo degli organi di amministrazione, gestione e controllo per quanto riguarda le questioni di sostenibilità, la competenza richiesta nello svolgimento del ruolo e le informazioni sull’esistenza di sistemi di incentivi connessi alle questioni di sostenibilità a essi indirizzati;

- una descrizione delle procedure di dovuta diligenza applicate dall’impresa in relazione alle questioni di sostenibilità.

ESG: Doppia materialità

Lo strumento rendicontazione

La Commissione ha adottato il regolamento delegato (UE) 2023/2772 che definisce i principi europei di rendicontazione di sostenibilità: “European Sustainability Reporting Standards”. Gli ESRS sono lo strumento da adottare in fase di rendicontazione, dato che definiscono le informazioni non finanziarie che un’impresa sulla quale ricade l’obbligo è tenuta a comunicare. L’obiettivo europeo, dietro l’approvazione di uno standard comune, è quello di ridurre i costi di rendicontazione nel medio e lungo periodo, evitando che ogni impresa si doti di norme volontarie disomogenee. L’ESRS si compone di 12 standard. Di questi, 2 si definiscono trasversali, e definiscono i principi e le informazioni generali di rendicontazione; gli altri 10 riguardano le aree tematiche specifiche degli aspetti ambientali, sociali e di governance.

Oltre la cogenza…

Le aziende non tenute alla comunicazione di informazioni non finanziarie possono decidere liberamente la strategia di rendicontazione di sostenibilità. Infatti, queste sono libere di rendicontare le informazioni non finanziarie insieme a quelle finanziarie in un bilancio integrato, oppure in un documento separato quale il bilancio di sostenibilità.

Il bilancio di sostenibilità è infatti un documento di rendicontazione all’interno del quale le imprese comunicano gli obiettivi e i risultati raggiunti inerenti alle questioni ambientali, sociali e di governance.

Pillole sulla redazione di un bilancio di sostenibilità

Da dove iniziare nella predisposizione di un bilancio di sostenibilità? Innanzitutto, è necessario mappare i propri stakeholders, ovvero quelle persone o gruppi di individui che possono influenzare o essere influenzati dall’agire dell’impresa. Ad esempio, gli stakeholders di un’organizzazione possono essere i dipendenti, i clienti, i fornitori, le comunità locali etc.

Una volta identificati gli stakeholders è importante predisporre quello che viene chiamato un engagement, cioè un coinvolgimento dei propri portatori d’interesse. Lo scopo è quello di capire le esigenze degli interlocutori e aprire un dialogo basato su un rapporto di fiducia reciproca. In questo modo, l’azienda può relazionare gli aspetti per lei significativi alle esigenze dei portatori di interesse. È così possibile procedere con l’analisi di materialità, che consiste nel portare in evidenza i punti di intersezione tra gli interessi dell’azienda e quelli degli stakeholders. Perciò, l’analisi di materialità è lo strumento che permette di identificare i temi rilevanti sui quali costruire la strategia di sostenibilità. Nella definizione della strategia è opportuno che l’impresa dimostri il suo contributo allo sviluppo sostenibile tramite l’integrazione degli SDGs “Sustainble Development Goals” definiti nell’Agenda 2030 dalle Nazioni Unite.

Andando avanti, l’impresa deve dotarsi di standard e linee guida capaci di accompagnarla nella rendicontazione e nella costruzione del bilancio. Un esempio di standard riconosciuto a livello mondiale è il GRI “Global Reporting Initiative” (con un alto livello di interoperabilità con gli ESRS). Predisposto il tutto, non resta che raccogliere i dati, con il contributo di tutte le funzioni interessate e presentarli all’interno del bilancio.

- Lettera agli stakeholders

- Descrizione dell’organizzazione e del modello di business

- Governance e strategia

- Rappresentazione dei propri stakeholders

- Analisi di materialità

- Approfondimento sugli aspetti di governance

- Approfondimento sugli aspetti sociali

- Approfondimento sugli aspetti ambientali

- Nota metodologica (strumento di rendicontazione)

Le informazioni riportate devono essere chiare, complete e comparabili, non dimenticando che la forma del bilancio deve essere facilmente fruibile per gli stakeholders. Perciò, è meglio utilizzare una forma piacevole alla lettura accompagnata da immagini, tabelle e con uno stile di scrittura non esageratamente tecnico e facilmente comprensibile.

I vantaggi del bilancio

Se un’impresa non è obbligata alla redazione di un bilancio di sostenibilità, perché farlo? Quali vantaggi può offrire?

Come visto inizialmente, il contesto in cui le imprese operano sta cambiando molto velocemente. I consumatori sono sempre più attenti ai loro impatti e propensi a effettuare acquisti sostenibili. Il mondo della finanza guarda con molto interesse agli aspetti non finanziari e i Legislatori (specialmente quelli europei) iniziano a imporre un’integrazione delle questioni di sostenibilità con i processi aziendali. La direttiva CSRD è un esempio di potenziale cogenza indiretta, perché le grandi aziende potrebbero richiedere ai propri partner di fornire informazioni sugli aspetti di sostenibilità attraverso le quali valutare il rapporto commerciale.

Quindi, i benefici nella rendicontazione di sostenibilità sono molteplici: l’aumento della brand reputation, l’attrazione di maggior capitali finanziari, il miglioramento della consapevolezza e dei rischi e opportunità legati alla sostenibilità. Però, il driver che deve spingere un’impresa a considerare la strada del reporting di sostenibilità è quella di reagire con prontezza a questa rivoluzione e trarne benefici competitivi prima che questa diventi la normalità.

Dalla stampa green alla stampa sostenibile

È chiaro come gli aspetti ambientali sono fondamentali nello sviluppo delle strategie aziendali. Le imprese di stampa hanno preso a cuore temi ambientali come: l’approvvigionamento di prodotti provenienti da foreste gestite in maniera sostenibile, l’impiego di materiale riciclato e riciclabile, una corretta gestione dei rifiuti, l’utilizzo di inchiostri sempre meno impattanti e l’acquisto di energia da fonti rinnovabili. L’aumento di questa consapevolezza sicuramente rende le imprese più ambientalmente sostenibili, ma è importante non trascurare anche gli altri due pilastri della sostenibilità. Le imprese devono dunque considerare anche i fattori sociali e di governance come le politiche di genere e di inclusione, il miglioramento del welfare dei propri collaboratori, una formazione continua e costante e implementazione di politiche di retribuzione.

Ad esempio, si potrebbe migliorare il benessere dei propri lavoratori organizzando giornate di volontariato retribuite dove raccogliere i rifiuti nei parchi locali o l’assistenza alle persone fragili. Oppure le imprese possono incentivare lo sport e la mobilità sostenibile premiando i lavoratori che utilizzano la bicicletta per gli spostamenti casa-lavoro. Ancora, implementare programmi di formazione, diversi da quelli obbligatori per legge, garantendo l’erogazione di un monte ore minimo per ciascun lavoratore. Infine, dare un contributo allo sviluppo delle competenze degli studenti che vogliono specializzarsi nel settore delle arti grafiche, organizzando giornate di formazione con il personale aziendale anche all’interno dei siti produttivi.

Troppo spesso le richieste che arrivano dall’esterno si soffermano solo sugli aspetti ambientali, si sente parlare spesso di etichette ambientali, carbon footprint ed energia rinnovabile, ma è importante non dimenticarsi dei nostri stakeholders per antonomasia: le persone.

{kind=link}